La crisis de salud ocasionada por el COVID-19 ha creado mucha incertidumbre económica, el cual se traduce a movimientos abruptos en los mercados de capitales.

Esta volatilidad, tiende a incitar emociones, principales a ellas, el tratar de comprar activos bursátiles en “baratillo”, vendiendo en pánico, tomar posicionamientos de a corto plazo buscando una rentabilidad inmediata, posiblemente dejando de lado los mandatos de inversión prescritos a favor de objetivos o metas financieras.

Market Timing hace referencia a un tipo de “estrategia de inversión” el cual se basa en tratar de predecir el mercado financiero o alterar entre clases de activos conforme a métodos predictivos.

Es decir, tratar de predecir patrones de comportamiento relacionados al mercado acorde a la interpretación de información nueva y/o histórica. En teoría, la sincronización del mercado tiene mucho sentido, pero en la práctica, ha tenido resultados adversos.

¿Porqué?

La realidad es que los casos de ajustes bursátiles más extremos son muy seguidos por incrementos igual de espectaculares, la evidencia más recién siendo la caída del mercado en marzo 2020 en donde el S&P 500 pierde mas de 30.00% de su valor en un lapso de 16 días, el cual fue recuperado, casi en su totalidad, a mediados de junio de 2020.

La gráfica de abajo demuestra la diferencia en resultados finales de una persona que deja de percibir, posiblemente buscando un “mejor punto de entrada”, de los mejores 10, 20, 30, 40, 50 y 100 días del mercado en un periodo de 10 años.

Resumiendo la misma, vemos que el retorno anualizado de una persona que se mantuvo invertido durante el periodo entero fue de 6.21%, mientras que los resultados son drásticamente distintos si el inversionista hubiese dejado de percibir, por falta de estar invertido, el retorno de los mejores días.

Aún más, el retorno se vuelve negativo si tan solo dejamos de percibir los mejores 30 días.

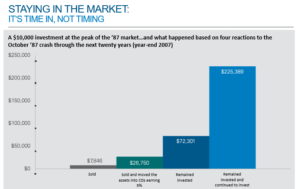

Consideremos la crisis de 1987, en donde el mercado bursátil cae más de 30.00% en un solo año, una situación similar a la actual.

La gráfica de abajo ilustra el resultado de una inversión de $10,000.00, en base a cuatro distintos escenarios y cómo esas decisiones incidieron en el resultado final.

El escenario A, simplemente ilustra la venta de la totalidad del portafolio el cual resulta en una perdida de más de $2,000.00.

El inversionista del escenario B, decidió vender su portafolio y coloco la totalidad remanente en un plazo fijo pagando 5.00%. Después de 20 años, esta inversión creció a $26,750.00.

El escenario C, ilustra el caso de un inversionista que se mantuvo invertido. En este caso, el inversionista acumulo un total de $72,301.00.

El escenario D, ilustra el caso de un inversionista que no solo se mantuvo invertido pero que también aporto $200.00 al mes a su cuenta por 20 años, independientemente del estado del mercado en ese momento. En este caso el inversionista sumo un total de $225,389.00.

El principio es sencillo, el inversionista que mantuvo la fe en el mercado, que fue consistente con sus contribuciones, independiente del contexto del mercado, pudo, a largo plazo, generar retornos compuestos significativos.

“Timiar” el mercado se vuelve una tarea imposible cuando la historia evidencia que la volatilidad juega tanto en contra como a favor y que los eventos de impacto suelen a ser muy corridos. Debemos que enfocarnos en las razones por las cuales estamos invertidos, y revisar los mandatos de inversión inicialmente prescritos no alterarlos drásticamente.

Si nuestras consideraciones iniciales se mantienen, los ajustes que debemos hacer en momentos de crisis deben de temer como meta principal, FORTALECER nuestro mandato de inversión asegurando que las ponderaciones prescritos y los activos en los que estamos invertidos siguen cónsonos con quienes somos como inversionistas.

De no ser así, pecamos de tomar decisiones emocionales que serán muy posiblemente contraproducentes.